结构性通胀翻越小高峰。2018年年初以来,中国通胀前景愈加模糊。走势层面,虽然经济增速保持稳健,通胀水平却起伏不定,看似后劲不足。结构层面,2017年以来PPI的高涨未能明显拉动CPI上行,传统通胀传导路径似乎失灵。经济表象越是扑朔迷离,越需要抓住深层逻辑。我们认为,供给侧改革的阶段转变,将主导中国通胀的走势和特征。中国结构性通胀将在2018年出现较强反弹,翻越一个小高峰,此后在2019年渐次转入温和状态。

从走势来看,供给侧改革是本轮通胀的决定因素。与2010-2011年上轮通胀截然不同,在当前M2增速处于低位的背景下,货币供给并非通胀诱因,供给侧改革才是主导力量。从全局来看,中国供给侧改革可以分为两个阶段(详见附图)。第一阶段,核心是供给调整。低端旧产能遭到大刀阔斧地淘汰,而优质新产能受限于建设周期和科创规律,增长相对较慢。因此,在供给结构优化的进程中,减法效应强于加法效应,社会总供给收缩而非扩张,推动通胀上行。2016-2017年,中国供给侧改革正位于第一阶段的上半程,因此出现了PPI的快速提升。第二阶段是供给扩张。得益于供给侧改革的深化,尤其是要素价格市场化的制度变革,旧产能的清理释放出充分的市场空间,新产能的正向激励也得到倍增。因此,优质新供给将快速发展,推动社会总供给扩张,进而减弱通胀势能。

2018年,中国供给侧改革步入第一阶段的下半程,发挥承上启下的双重职能。一方面,2018年是第一阶段的高潮。正如上文所述,2018年中国供给侧改革的新重心是要素价格市场化,这将为通胀注入新动力。其一,自然资源价格市场化本质是将负外部性计入资源价格,因此将持续抬高产业链上游成本。其二,随着利率市场化趋于完成,从全球经验看,资金成本将首先出现迅速、大幅的抬升,而国内去杠杆的深化和全球加息周期的提速,都将强化这一趋势。其三,中国人口红利正从“数量红利”转向“知识红利”,叠加知识产权的完善和创新激励的机制,人力资本的价格也将逐步水涨船高,并对与之匹配的技术条件和制度条件产生更高要求,引致新的变革成本。其四,基于全球复苏的较强需求,2018年全球原油价格中枢将较2017年大幅提升,油价走势将长期保持高位震荡,增强通胀输入的压力。在上述因素的共振之下,成本驱动的结构性通胀将振荡走强,在供给侧改革第一阶段的末期形成一个小高峰。

另一方面,2018年亦是第二阶段的前奏。随着要素价格市场化改革的推进,其对新产能的正向激励作用也将渐次显现。虽然要素价格市场化对成本的推升作用仍在,但是优质新供给将加速扩大,结合科技创新对生产成本的削减作用,将在总体上对通胀形成抑制。因此,在2018年翻越小高峰之后,结构性通胀有望在2019年渐次转入温和平稳的轨道。

从结构来看,多重分化是本轮通胀的长期特征。除了引导通胀走势以外,供给侧改革的接力与新经济的崛起相辅相成,共同决定了本轮通胀在以下层面的结构分化。第一,PPI同比增速将长期领先CPI。正如上文所述,随着供给侧改革的新接力,要素价格市场化将产生新一轮的成本压力,并主要集中于生产端,引导PPI同比增速重回上行通道。同时,中国新经济正在形成规模效应、范围效应和技术优势,降低了搜寻、交易、物流等消费环节成本,进而减缓成本冲击从生产端向消费端的传导。因此,在2018年通胀攀登小高峰的过程中,PPI与CPI的增速剪刀差有望再次扩大,并且在PPI内部,生产资料和生活资料的价格增速剪刀差也将走阔。受此影响,本次通胀小高峰对消费者福利的冲击有限,但会加剧生产端的市场竞争,进一步提高行业集中度。

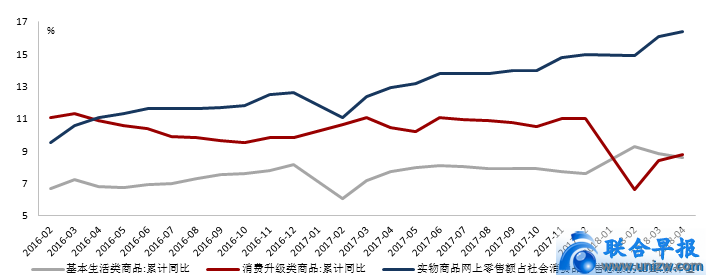

第二,消费升级成为CPI通胀重心。历经2016-2017年的供给调整,高质量的新供给正在有效刺激消费升级的新需求,而新经济则为这一需求的释放提供了高效渠道。2016年以来,伴随着实物商品网上零售额占比的持续升高,食品、服装、日用品等基本生活类商品销售增速稳定,而金银珠宝、通讯器材、化妆品、中西药品、文化办公用品等消费升级类商品销售增速更快,正是这一趋势的反映。有鉴于此, 2018年下半年,CPI内部将延续结构分化。其中,消费升级类商品的物价上涨将快于基本生活类商品(除石油及制品类),服务类(医疗、教育、文娱旅游等)价格上升将快于消费品。

2016年至今新经济有效释放消费升级需求

资料来源:Wind以及我们的计算

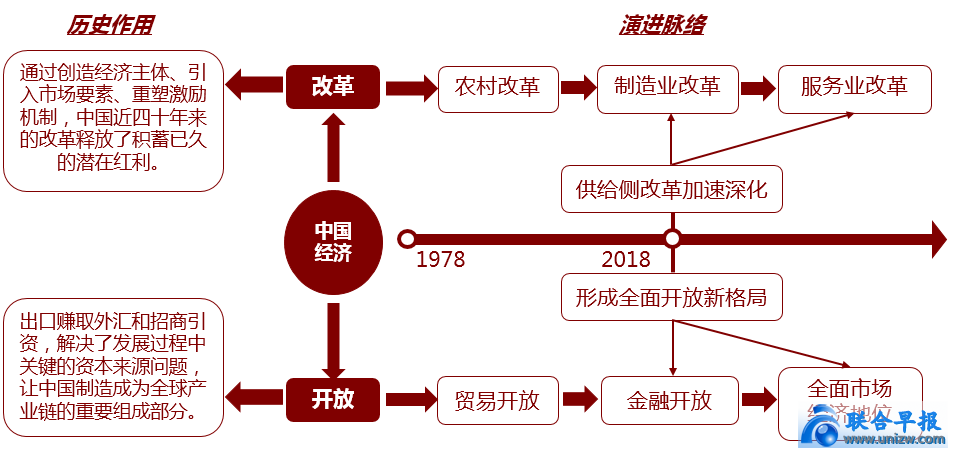

中国经济再立改革潮头。在更宏大的中国改革历史坐标系上,2018年不仅是供给侧改革的接力点,还将是比肩1978年的改革开放新起点。四十年之间,改革确立了市场在资源配置中的决定性作用,开放则统筹用好国际国内两个市场、两种资源。改革与开放相辅相成,成为中国经济发展最重要的动力源。四十年之际,在更加广阔的纵深下,新一轮改革开放的大潮正在涌动。改革层面,改革将从释放红利转向创造红利,平滑、保护并加快增长动力机制转换,实现可持续的经济发展;从要素驱动转向创新驱动,借力全球新一轮技术革命,提振全要素生产率;从增量调整转向结构调整,顶层设计和底线思维并重,着力解决结构失衡、两极分化、利益藩篱、阶层固化等复杂问题。

开放层面,开放将从较低层次转向更高层次,稳步完成资本项目开放、进一步扩大进口、发展服务贸易,推动形成全面开放新格局;从商品输出转向信用输出,加速推动人民币国际化进程,为全球提供与自身经济体量相称的国际信用;从被动跟随转向主动引领,积极推动全球治理变革,成为全球公共产品最重要的提供者之一。从十九大至2018年博鳌论坛,围绕上述发力点,新一轮改革开放的总体框架已经逐步构建起来。以此为基础,2018年下半年,更多超预期的、实操性的具体措施有望陆续推出,不仅将在短期提振市场信心,更将为下一个四十年的高质量发展打开战略空间。

2018年是比肩1978年的改革开放新起点

资料来源:我们的整理

基于上述分析,供给侧改革的演进将构成下半年中国经济的主要脉络,并将对经济增长和通胀走势发挥决定性作用。据此,我们做出以下判断:第一,供给侧改革迎来新接力。2018年下半年,中国供给侧改革的政策重心将转向要素价格市场化,精准化、长效化的改革红利将加速显现,驱动中国经济的稳定增长。第二,结构性通胀翻越小高峰。随着供给侧改革由第一阶段转向第二阶段,2018年下半年结构性通胀将振荡走强,形成一个小高峰,此后将在2019年渐次回归温和走势。第三,中国经济再立改革潮头。2018年下半年将是中国改革开放四十年量级的新起点,更多超预期的、实操性的改革开放措施有望陆续推出。第四,中国经济培育结构性投资机会。得益于改革新接力和通胀小高峰,2018年下半年,新经济、消费升级、“一带一路”、国企改革等投资主题值得继续关注。

(作者介绍:程实系工银国际首席经济学家、董事总经理、研究部主管;钱智俊系工银国际高级经济学家。本文仅代表作者观点。责任编辑邮箱:[email protected])

谭浩俊:中国楼市是否已进入买方市场?

谭浩俊:中国楼市是否已进入买方市场? 邢云超:中国房地产风雷滚动

邢云超:中国房地产风雷滚动 学者:海外党建是确保海外党员不偏离

学者:海外党建是确保海外党员不偏离 周岳翔:晶片战白热化中美抢当老大

周岳翔:晶片战白热化中美抢当老大 陈振声:亚细安与中国须深化贸易网络

陈振声:亚细安与中国须深化贸易网络