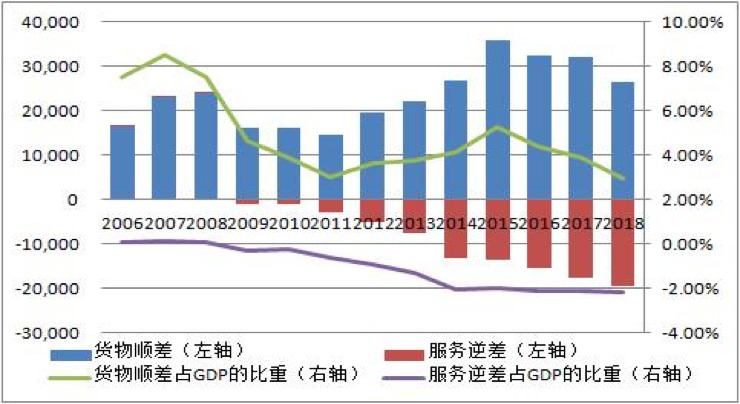

图1.中国货物贸易与服务贸易余额及其占GDP比重

在这种情况下首先要争取经常账户保持顺差,要努力扩大货物出口的多元化,目前美国在中国进出口总额中的占比持续下降,而欧盟、东盟以及一带一路沿线国家的占比在增加,还有进一步提高的空间。另外,要扩大对外服务贸易的出口以减少服务贸易逆差,今年第一季度服务贸易逆差虽然仍达到365亿元,但同比下降了14.3%,这是一个可喜的苗头。资本和金融账户前几年已经开始时不时地出现逆差,过去两年虽然出现顺差,但占比很低,仅达0.9%。因此,要争取跨境资本流入,在直接投资方面要认真落实《外商投资法》,进一步改善营商环境,让那些由于中美贸易摩擦可能会向境外转移的外企留下来。在这方面由于华为受到美国政策不公正的打压,也有人建议以牙还牙,对美国在华的企业报复打压,这无疑是错误的,正中了美国那些希望与中国脱钩的人的下怀。出台任何政策时,恐怕都要问一下:这究竟是有利于留住外企呢,还是实际上是为渊驱鱼。在吸引国外证券投资方面,最近MSIC扩大了A股的成分,这使得更多的外国资金进入中国股票、债券市场。上证所可试行国际版,发行CDR,可以在上海自贸区扩大自贸区账户功能,允许更多银行开展OSA业务。

适度增加国债发行,也是吸引外资的一个稳妥的办法。与成熟国家相比,目前中国国债在全部债务中的比例是比较低的,仅占45%。而2016年底,美国联邦政府债务在政府总债务中占比为83%。适度增加国债发行有利于实行积极地财政政策,同时也有利于人民币国际化。彭博巴克莱指数4月1日已经把中国国债纳入其指数中,可以预计会有更多的机构和国家购买中国国库券,也会有更多的国家将其作为外汇储备。据高盛估计,未来20个月中仅仅是被纳入指数这一项就可能使外国资金流入中国债券市场的数额高达1350亿美元。

拥有一定数量的外汇储备是抵御外部冲击所必需的,因为这有利于稳定汇率、稳定跨境资本流动、稳定国际收支平衡。目前3万亿美元是适合的,应该保持稳定,但同时也不应该无限夸大其重要性。有人认为人民币的发行依赖于外汇储备、依赖于美元,这完全是错误的。人民币像所有法定货币一样仅靠政府的信用支持。历史事实和理论逻辑驳斥了这一错误观点。

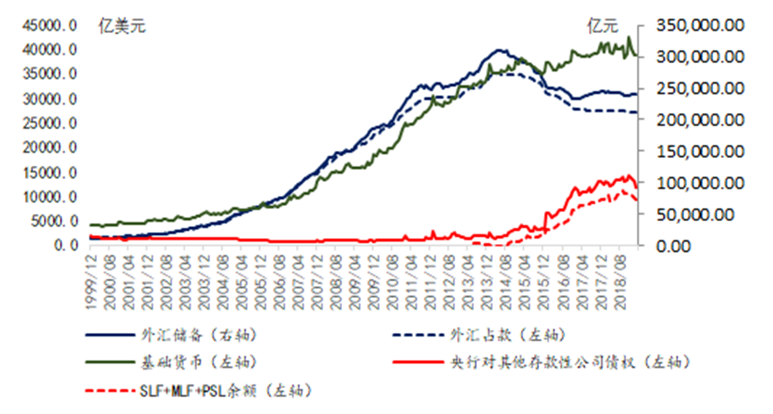

图2:本世纪以来人民银行外汇储备、外汇占款、基础货币及新设货币工具发行的对比

从上图中我们可以清楚的看到,外汇占款和外汇储备确实有相关性,但不是因果关系。在2014年—2015年外汇储备和外汇占款下降后,基础货币还是继续正常发行,原因就在于新设货币工具大幅度增加了,使其作为主要构成的央行对其他存款性公司债权上升,弥补了外汇占款的下降。从认识论上来说,有人之所以认为人民币发行依赖外汇储备、依赖美元,其原因是他们错误地认为先有外汇储备,然后根据外汇储备来发行人民币。实际情况并不是这样。其实央行购买外汇这一事件本身产生了两个结果:一是外汇储备增加,二是人民币投放(详见本文作者乔依德:“如何看待稳定跨境金融?”,FT中文网2018.09.05)。

当然,稳定对外金融不是一个孤立的事件,它是稳金融的一个组成部分,依赖于国内金融的稳定,依赖于金融供给侧结构性改革,同样也依赖于经济在合理区间运行。在经济下行的情况下,需要逆周期的调节,同时也需要结构性的改革,这些都是题中之意,不再赘言。

总之,稳定对外金融的要义,一是“增肌强身”,加大金融市场的“厚度”和“强度”,增强对抗外部冲击的能力;二是“活血健体”,让金融这一“血脉”更为畅通、金融市场的“肌体”更为健全,从而更好地为实体经济服务。

谭浩俊:中国楼市是否已进入买方市场?

谭浩俊:中国楼市是否已进入买方市场? 邢云超:中国房地产风雷滚动

邢云超:中国房地产风雷滚动 学者:海外党建是确保海外党员不偏离

学者:海外党建是确保海外党员不偏离 周岳翔:晶片战白热化中美抢当老大

周岳翔:晶片战白热化中美抢当老大 陈振声:亚细安与中国须深化贸易网络

陈振声:亚细安与中国须深化贸易网络