2021年第10期中国固定收益市场展望调查显示,受访机构对10月以及未来三个月存款基准利率仍无任何变动预期;对于降低存款准备金率,市场仍抱有一定希望,不过期待值有所减弱,未来三个月认为将降准的机构占比从上个月的四成跌至三成左右。

据路透社报道,7月降准后,市场一度对年内货币政策心怀憧憬,但随后中国央行多次表态释放稳健信号,而宽信用方面动作频频,加之通胀形势愈发严峻,货币宽松的乐观预期被逐渐消磨。

早前有消息称央行正在研究推出碳减排再贷款,规模可能达万亿元人民币,且利率十分优惠;而且房企债务形势愈发严峻,地方政府已开始出台托底政策,地产调控有所松动的预期明显抬头。若上述政策信号成真,表明宽信用将进一步发力,从而压缩货币政策的想象空间。

对于政策利率,受访机构的预期依旧是铁板一块,七天逆回购利率、一年期MLF(中期借贷便利)利率以及一年和五年LPR(贷款市场报价利率)均无调整预期,相较于总量工具,市场认为央行对于释放政策价格信号会更为谨慎。

平稳跨季后,受访机构预计10月资金面料延续稳定大势,其中机构预期隔夜回购利率较9月回落较多。

具体来看,全月银行间存款类机构隔夜质押式回购加权平均利率和七天期该利率,以及三个月期Shibor的预测均值分别为1.8869%、2.1611%和2.4173%,分别较9月全月实际均值低13.98个基点(bp)、2.17个bp以及高3.98个bp。

债券方面,宽松预期已被宽信用担忧盖过;此前市场曾不以为然的通胀压力终成大患,将掣肘央行操作空间;另外随着美联储逐步缩减购债,美债收益率反弹压力依旧。利空影响渐占上风后,债市震荡偏弱格局料还将持续。不过房企风险持续发酵中,若扩散速度及力度超预期,政策变数亦较大。

展望结果显示,参与机构对中央国债登记结算公司国债、国开债及AAA与AA评级中短期票据的到期收益率估值,其中对利率债预期依旧谨慎,10月末预测均值与9月底实际值相比走高幅度大多在1.5-5个bp之间。

其中对10年期国债收益率估值的预测均值,10月末为2.8857%,较9月末实际值略高0.8个bp;对10年期国开债收益率在10月末的预测均值为3.2134%,较9月末实际值高1.6个bp。

9月金融数据预期方面,受访机构对9月新增人民币贷款的预计均值为1.4688万亿元,较8月实际值高0.25万亿元;预期当月社融增量规模为2.9107万亿元,较8月实际值低近500亿元。

参与机构对于9月CPI同比涨幅的预期为0.9%,略高于8月的实际值0.8%,本期预测区间为0.5%至1.3%;对10月末外汇交易中心公布的人民币兑美元即期汇率16:30的官方收盘价预期均值为6.476,较9月末的实际值6.4626贬值134点,预期的区间为6.4至6.65。

2021年第10期中国固定收益市场展望参与机构共有84家。其中,银行类参与机构29家、包括保险资产管理公司在内的资管类参与机构15家、证券类参与机构21家,以及包括私募债券基金在内的基金类参与机构19家。

江西“挖矿”余波震荡龚建华投案受查

江西“挖矿”余波震荡龚建华投案受查 新闻人间:徐旭东 蓝绿通吃挨红罚

新闻人间:徐旭东 蓝绿通吃挨红罚 处分七名干部 安阳反思“狗咬人”事件

处分七名干部 安阳反思“狗咬人”事件 下午察:大汪离婚变成独统战场?

下午察:大汪离婚变成独统战场? 在吉林越狱潜逃41天 朝鲜脱北者被捕

在吉林越狱潜逃41天 朝鲜脱北者被捕 央行:微信码“不能用于经营收款”系误读

央行:微信码“不能用于经营收款”系误读 江浙沪多地发生本土疫情 上海暂停跨省旅游

江浙沪多地发生本土疫情 上海暂停跨省旅游 胰岛素首进全国药品集采:明日开标

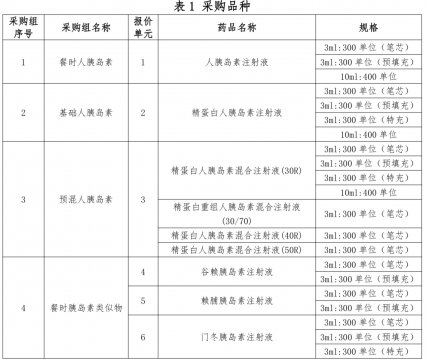

胰岛素首进全国药品集采:明日开标