国际投行野村证券中国首席经济学家陆挺表示,明年中国或将面临更为复杂的国际国内环境,预计政府会将GDP增长目标由今年的“6%至6.5%”下调至明年的“6%左右”,明年GDP增速有较大可能破六至5.8%左右。

据路透社报道,他昨天在媒体见面会上表示,当前货币政策的空间确实比以前更小,既不可忽视CPI通胀,但也不可以过于受其牵制,预计中国央行会尽量采用低调低敏感性的政策(如下调MLF)来补充增加流动性;他预计CPI到明年5、6月会维持在4%左右的高位。

陆挺说:“我认为保六的必要性不是特别大,成本也太高......预计明年GDP增长目标小幅调整,大概率调到6%左右,赤字率目标可能定到4%,适度上调。。”

他预计,地方政府专项债明年额度会增加至3.3至3.4万亿元(人民币,下同,约6400至6600亿新元),最保守的估计也会在3.2万亿元。

对于明年中国经济下行压力的表现,他指出,全球经济尚未探底,发达国家制造业处于下行周期,而且即使中美签订了地一阶段贸易协议,市场对后续协议的签订依然会相当悲观,可以说中美两个世界最大经济体之间的脱钩还刚刚开始,因此明年中国出口情况不容乐观,制造业投资可能持续低迷。

明年财政收入收入压力加大,减税降费空间所存无几。预计明年地方政府的土地出让收入将下跌10%以上。尽管明年地方政府专项债指标可能较今年的2.15万亿增加超过1万亿,但或许仅够弥补土地出让收入的下跌。

房地产方面,投资增速有可能在近期冲高回落。政府本轮调控房价的决心较为坚决,开发商融资环境有所收紧。短期内一二线城市放宽限价、限售、限购和限贷等调控政策可能性较小。占全中国新房销售面积71%的三四线城市可能要面临数年的艰苦调整。

他并指出,明年不可忽视的一点是某些领域的信用收缩。尤其是在三四线城市,尤其是经济较为落后地区,房地产投资和地方政府土地出让增速的快速下行,可能会导致一批中小银行出现较为严重的经营问题,对当地信贷供给可能会造成一些负面影响。

不过明年经济也有亮点。陆挺称,明年开放商竣工量的快速增长能带来整个房地产后产业链的发展,尤其是装修和耐用家电需求;汽车销售量明年再度下行的可能性大大减小;5G等方面的电信基建投资明年也有望加速。

他认为,若政府措施得当,适度放松货币财政政策,促进有效投资,同时清除一些积弊,推进以市场化为核心的结构改革,大力推进开放,2020年的下半年或可柳暗花明,为2021年的稳定复苏铺垫基础。

中国股权投资市场今年前11月募资总额同比降10%

中国清科集团董事长倪正东今天在“第19届中国股权投资年度论坛”上发布的数据显示,截至2019年前11月,中国股权投资市场资本募资总额是1.08万亿元(人民币,下同,约2084亿新元),投资数量为7833起,投资总额为7257.55亿,退出总数为2789笔,IPO退出数量为1422笔。

据《新京报》报道,倪正东表示募资总额前11个月跟去年的同期相比下降了10%,比大家想象的募资要多一些。“大家觉得要下降50%,但是我们的数字统计是10%,我们把很多水分拿掉了”。根据清科集团早前公布的数据,2018年前11个月,与2017年同期相比,募资总额下降了28.7%。

倪正东介绍,在2019年前11个月募集的资金中,9600亿是人民币基金,1200亿是美元基金。美元基金差不多占到这个市场募资12%。最多的还是成长型基金、PE基金、创投基金,其他的基金比较少。“早期基金其实非常困难,早期投资在中国特别困难,要么就是赚了钱去做VC去了,要么把VC做得更大,坚持做早期的不容易。”

今年的投资情况如何?倪正东则回应说,今年前11个月,投资金额是7300亿,同比下降29.5%,投资案例是7800起,同比下降18.7%,也比大家想象得要好。因为前三个季度的时候,这个数据是下降比较多的。“我估计到最后两个月,大家要冲一冲,数据会起来。人民币4900亿,外资2300亿,外资还是扮演了比较重要的作用。”

他并指出,今年在市场投资亏钱损失惨重的有两种,“一种是自己去造风口,然后砸重钱,不过最后砸不出来,损失惨重;另一种是独角兽上市,IPO之后跌了很多,都是上亿美元的亏损,亏得不说话了”。

江西“挖矿”余波震荡龚建华投案受查

江西“挖矿”余波震荡龚建华投案受查 新闻人间:徐旭东 蓝绿通吃挨红罚

新闻人间:徐旭东 蓝绿通吃挨红罚 处分七名干部 安阳反思“狗咬人”事件

处分七名干部 安阳反思“狗咬人”事件 下午察:大汪离婚变成独统战场?

下午察:大汪离婚变成独统战场? 在吉林越狱潜逃41天 朝鲜脱北者被捕

在吉林越狱潜逃41天 朝鲜脱北者被捕 央行:微信码“不能用于经营收款”系误读

央行:微信码“不能用于经营收款”系误读 江浙沪多地发生本土疫情 上海暂停跨省旅游

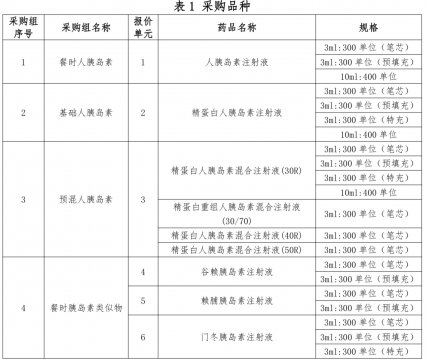

江浙沪多地发生本土疫情 上海暂停跨省旅游 胰岛素首进全国药品集采:明日开标

胰岛素首进全国药品集采:明日开标